塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

市值观察:高度内卷的快递行业,还值得投资吗?

价格战是投资的敌人。

进入三季度,快递业加速回暖是电商大促节带来的短期回弹,还是行业价格战内卷结束后的长期修复?

本文将回答三个问题:

1.造成这轮“快递业熊市”的始作俑者是谁?

2.快递业价格战见底了吗?

3.回暖之后的快递行业值得投资吗?

01

“价格屠夫”搅动快递江湖

对于投资而言,没有什么是比竞争加剧,“价格屠夫”出现更可怕的事。

快递行业是我国少数保持高速增长的行业之一。据国家邮政局统计,2010年-2020年,我国快递服务企业业务收入从575亿元上升到8795亿元,年复合增速31.4%。

增速越高、蛋糕越膨胀,引来的竞争也越激烈。数据显示,同期快递行业的单件收入从24.6元下降到10.6元,降幅超过一半,这既有快递行业规模效应下的使然,更多是竞争加剧的催化。

“价格战”下,快递公司不断下调快递单件收入,但包括“人工、租金、面单原料”等成本并未有同比例的下滑,进而让快递公司走向薄利、微利甚至亏损。

2020年,本就疲于应付价格战的快递行业迎来“光脚”的兄弟——极兔,这只从东南亚市场跳进来的兔子直接开出“烧钱换市场”的药方,用单均亏损1元的方式,在短短十个月实现2000万日订单量,比“通达系”完成同一目标至少节省了10年。

在“价格屠夫”的搅动下,几家头部快递公司不得不选择战略跟随,市场份额排名第一的中通2020年将战略从以前“份额-利润”的平衡,全面倒向“份额”;顺丰与三家“加盟制”快递公司纷纷调低单票收入,在全面价格战下,2020年快递行业单票收入出现10.6%的负增长。

进入2021年,快递行业的价格战并未停歇,最疯狂的时候,极兔将单票价格打到了0.6-0.8元,低于快递行业普遍成本价1.4元。这种攻势之下,快递行业一片哀鸿,甚至一季度连“快递一哥”顺丰都出现近10亿元亏损。

快递行业进入至暗时刻。

02

单件收入触底反弹

尽管价格战这种“杀敌一千自损八百”的策略让极兔付出了沉重的财务代价,但同时换来了超预期的增长。

据媒体报道,极兔总部10个月累计亏损额超过200亿元,但日均2000万单的业务量让其在快递行业站稳脚跟,据华创证券测算,目前极兔的市占率有望达到7%-8%。

今年4月份,极兔完成一笔18亿美元的融资,补充弹药后的极兔准备再干一场。但价格战对快递行业造成的创伤,尤其是各大快递公司普遍通过降低派费来压缩成本的方式,对快递小哥的收入造成严重影响,引起监管部门的高度重视。

4月9日,百世、极兔因低价倾销遭义乌邮政管理局整治与行政处罚。4月22日,浙江省明确提出不得以低于成本的价格提供快递服务,这是政府首次以法规形式提出价格监管。

6月23日,经国务院同意,七部门联合印发了《关于做好快递员群体合法权益保障工作的意见》,明确对价格战引起的不正当市场竞争、区域差异化派费、快递小哥合理劳动报酬保障等问题提出规范性要求。

7月份,包括顺丰、中通等快递公司推出针对快递小哥权益保障的措施。8月末,包括“三通一达”与极兔在内的6家快递公司陆续宣布自9月1日起上调全网派费0.1元。券商预计派费上调很快就传导至前端快递揽件价格。

监管强规范之下,快递行业的单件收入触底并开始反弹。

快递月度经营数据统计显示,全国快递平均单价7月份跌入9.26元/件的低点,8、9月份已连续两月回弹至9.75元/件,不过较一季度10.2元/件的价格仍有差距。

除了几家主要头部快递公司一致上调派费外,快递行业的价格屠夫极兔也在改变“亏损换增长”的市场策略。

最新消息显示出,极兔的新策略除了配合其他快递公司上调派费、快递单价外,对中小快递企业的兼并动作也比较大。

9月12日,与极兔关联的汇森全球正式收购零担货运商壹米滴答,旗下的快递品牌为优速快递。9月23日,彭博社消息称百世快递将出售,有业内人士称买家就是极兔快递。这一传闻并非没有可能,但考虑到阿里拥有百世46.2%的投票权,而极兔又与拼多多关系紧密,这一合作的阻力肉眼可见。

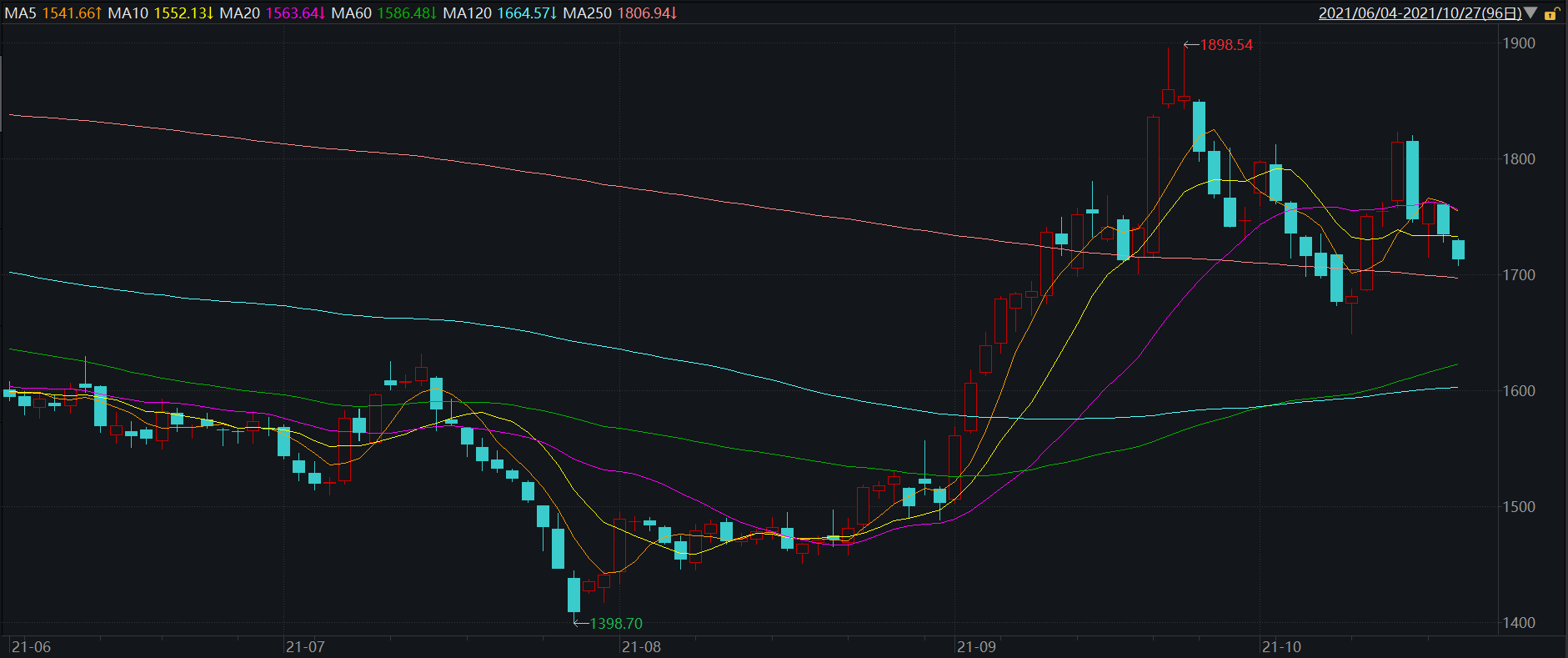

得益于上述利好,自7月末开始,快递指数迎来一波修复行情,截至10月27日,该指数已经回弹超过20%。

不过,可以预见的是,本次监管部门尽管对快递行业的低价倾销有限定,但依然不能彻底解决行业价格战的问题。

这也就意味着,10月以来的快递涨价很可能是每年旺季的例行上涨。

03

还值得投资吗?

以往,市场对快递行业的护城河存在过高的期望,这一期望基于快递行业需要重金投入“中转站、网点、运输工具等固定资产,以及其具有极强的网络协同效应”等。

但事实证明,国内快递行业的门槛并不高,尤其是“加盟制”快递公司。由于服务同质化及高度依赖电商订单的属性,价格战成了打破行业均衡的一把利器。

在价格战的常态下,投资快递行业就必须要思考:哪些公司具备同等价格水平条件下,持续盈利的能力?哪些目前估值低,但基本面向好,未来修复的空间大?

我们判断,在当前监管反低价倾销的重压下,快递业很难再回到过去“亏损换市场”的策略,但鉴于行业目前处在高速增长中,份额扩大依然是各家快递公司的优先战略。

公司“好坏”成色的鉴别方式是谁的成本控制好,扩产能力强。

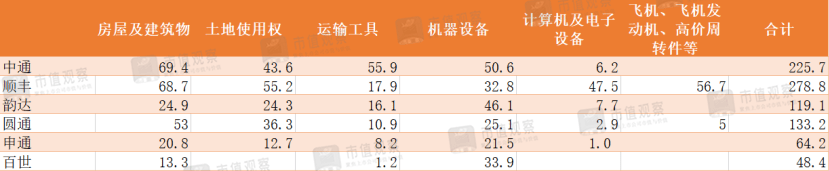

首先看的指标是“毛利率”。从下图中可直观看出,过去4年,快递公司的毛利率均呈下滑趋势,其中毛利率水平价高的有“中通、顺丰、韵达”,毛利率偏低的有圆通、申通、百世。

毛利率较高的三家公司“中通、韵达、顺丰”,均是“中立”(无电商平台控股)的快递公司。这些公司的高毛利率源于过去几年对包括运输工具、机器设备等物流基础设施的投资,从而带来网点、路由优化方面的优势。

毛利率较低的公司,尤其是申通与百世,基础设施建设极为薄弱,多数固定资产来自加盟商,但是总部与各加盟商又存在利益博弈,导致自动化效率落后同行,压缩了毛利空间。

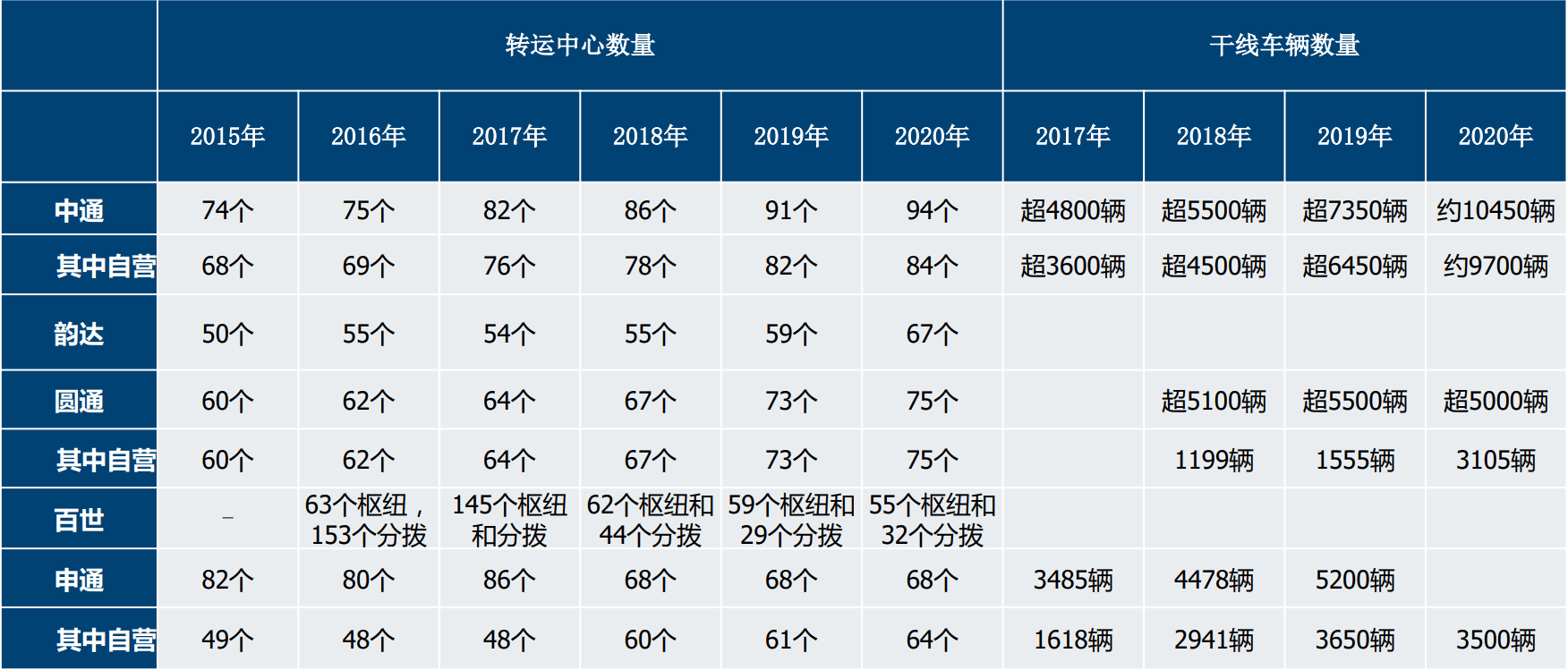

其次,看物流供应链基础,即固定资产。这既是对高毛利率的保证,也同样是快递公司扩大业务量、抢占份市场额的关键。目前来看,中通、顺丰属于第一梯队,韵达、圆通属于第二梯队,申通、百事属于第三梯队。

通过物流供应链基础设施,各家快递公司打造了不同规模的快递网络。同样是中通、顺丰、韵达领先,圆通的网络规模也不容忽视,百世与申通则相对落后,消息称极兔今年在加速买地建仓,弥补基础设施的落后。

显而易见,具有高毛利,基础设施完善、快递网络规模大的快递公司优势明显。此外,需要关注的是本轮价格战深度回调中,估值较低的快递公司。由于价格战引发部分快递公司的亏损现象,目前市盈率已经不能很好的反映快递公司的估值现状了,市净率的意义更大,此视角下,圆通、中通、韵达具有一定的性价比。

整体而言,快递行业这轮行情是价格战触底后的回弹,但这对快递公司市场定价的抑制效应将长期存在,这也增加了该行业的投资难度。

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5热门仓储:

右江区川字网格托盘 田阳县川字网格托盘 田东县川字网格托盘 平果县川字网格托盘 德保县川字网格托盘 靖西县川字网格托盘 那坡县川字网格托盘 凌云县川字网格托盘 乐业县川字网格托盘 田林县川字网格托盘 西林县川字网格托盘 隆林县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版